Sayed Abdullah

Economi Fietnam yw'r 44ain fwyaf yn y byd ac ers canol yr 1980au mae Fietnam wedi gwneud y trawsnewidiad aruthrol o economi orchymyn ganolog iawn gyda chefnogaeth gan economi sy'n seiliedig ar y farchnad agored.

Nid yw'n syndod ei fod hefyd yn un o economïau'r byd sy'n tyfu gyflymaf, gyda chyfradd twf CMC flynyddol debygol o tua 5.1%, a fyddai'n gwneud ei economi yr 20fed fwyaf yn y byd erbyn 2050.

Wedi dweud hynny, y gair poblogaidd yn y byd yw bod Fietnam ar fin bod yn un o'r canolfannau gweithgynhyrchu mwyaf gyda'r posibilrwydd o gymryd drosodd Tsieina gyda'i chamau economaidd mawr.

Yn nodedig, mae Fietnam yn tyfu fel canolfan weithgynhyrchu yn y rhanbarth, yn bennaf ar gyfer sectorau fel y sector tecstilau, dillad ac esgidiau a'r sector electroneg.

Ar y llaw arall, ers yr 80au mae Tsieina wedi bod yn chwarae rhan canolfan weithgynhyrchu fyd-eang gyda'i deunyddiau crai, ei gweithlu a'i chapasiti diwydiannol enfawr. Rhoddwyd sylw sylweddol i ddatblygiad diwydiannol lle mae diwydiannau adeiladu peiriannau a metelegol wedi derbyn y flaenoriaeth uchaf.

Gyda'r berthynas rhwng Washington a Beijing yn cwympo'n rhydd, mae dyfodol cadwyni cyflenwi byd-eang yn ansicr. Hyd yn oed wrth i negeseuon anrhagweladwy'r Tŷ Gwyn barhau i godi cwestiynau ynghylch cyfeiriad polisi masnach yr Unol Daleithiau, mae tariffau rhyfel masnach yn parhau mewn grym.

Yn y cyfamser, mae canlyniadau cyfraith diogelwch cenedlaethol arfaethedig Beijing, sy'n bygwth cyfyngu ar ymreolaeth Hong Kong, yn peryglu ymhellach y cytundeb masnach cam un sydd eisoes yn fregus rhwng y ddau uwch-bŵer. Heb sôn am gostau llafur cynyddol, mae Tsieina yn mynd ar drywydd diwydiant pen uchel sy'n llai llafur-ddwys.

Mae'r garwedd hon, ynghyd â'r ras i sicrhau cyflenwadau meddygol a datblygu brechlyn COVID-19, yn ysgogi ailasesu cadwyni cyflenwi mewn pryd sy'n rhoi blaenoriaeth i effeithlonrwydd uwchlaw popeth arall.

Ar yr un pryd, mae'r ffordd y mae Tsieina wedi ymdrin â COVID-19 wedi codi llawer o gwestiynau ymhlith pwerau'r gorllewin. Er bod Fietnam yn un o'r gwledydd cyntaf i lacio mesurau cadw pellter cymdeithasol ac ailagor ei chymdeithas mor gynnar â mis Ebrill 2020, lle mae'r rhan fwyaf o wledydd newydd ddechrau ymdopi â difrifoldeb a lledaeniad COVID-19.

Mae'r byd wedi synnu gan lwyddiant Fietnam yn ystod y pandemig COVID-19 hwn.

Rhagolygon Fietnam fel canolfan weithgynhyrchu

Yn erbyn y senario byd-eang hwn sy'n datblygu, mae economi Asia sy'n codi – Fietnam – yn paratoi i ddod yn bwerdy gweithgynhyrchu nesaf.

Mae Fietnam wedi dod yn ymgeisydd cryf i gipio cyfran fawr yn y byd ar ôl COVID-19.

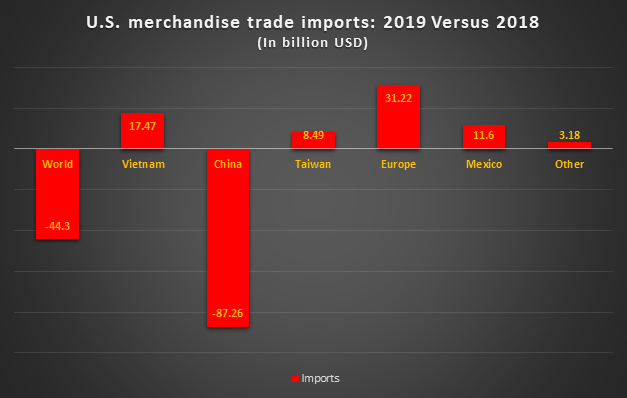

Yn ôl Mynegai Ail-gartrefu’r Unol Daleithiau Kearney, sy’n cymharu allbwn gweithgynhyrchu’r Unol Daleithiau â’i fewnforion gweithgynhyrchu o 14 gwlad Asiaidd, fe wnaeth hynny gynyddu i’w lefel uchaf erioed yn 2019, diolch i ostyngiad o 17% mewn mewnforion o Tsieina.

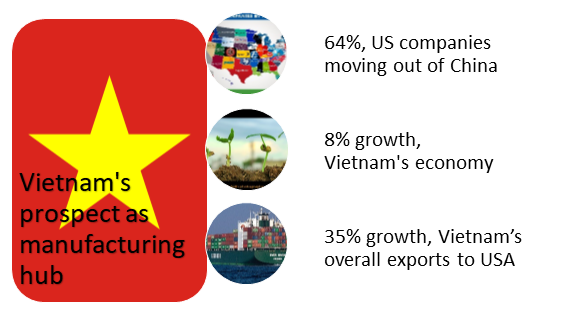

Canfu Siambr Fasnach America yn Ne Tsieina hefyd fod 64% o gwmnïau’r Unol Daleithiau yn ne’r wlad yn ystyried symud cynhyrchu i rywle arall, yn ôl adroddiad gan Medium.

Tyfodd economi Fietnam 8% yn 2019, gyda chymorth cynnydd mewn allforion. Mae disgwyl iddi dyfu 1.5% eleni hefyd.

Mae Banc y Byd yn rhagweld, mewn sefyllfa waethaf COVID-19, y bydd CMC Fietnam yn gostwng i 1.5% eleni, sy'n well na'r rhan fwyaf o'i chymdogion yn Ne Asia.

Heblaw, gyda chyfuniad o waith caled, brandio gwlad, a chreu amodau buddsoddi ffafriol, mae Fietnam wedi denu cwmnïau/buddsoddiadau tramor, gan roi mynediad i weithgynhyrchwyr yn ardal masnach rydd ASEAN a chytundebau masnach ffafriol gyda gwledydd ledled Asia a'r Undeb Ewropeaidd, yn ogystal ag UDA.

Heb sôn am y ffaith, yn ddiweddar mae'r wlad wedi cryfhau cynhyrchiad offer meddygol ac wedi gwneud rhoddion cysylltiedig i wledydd yr effeithiwyd arnynt gan COVID-19, yn ogystal ag i'r Unol Daleithiau, Rwsia, Sbaen, yr Eidal, Ffrainc, yr Almaen a'r DU.

Datblygiad newydd arwyddocaol arall yw'r tebygolrwydd y bydd cynhyrchiant mwy o gwmnïau o'r Unol Daleithiau yn symud o Tsieina i Fietnam. Ac mae cyfran Fietnam o fewnforion dillad yr Unol Daleithiau wedi elwa wrth i gyfran Tsieina yn y farchnad lithro – fe wnaeth y wlad hyd yn oed ragori ar Tsieina a'i rhestru fel y cyflenwr dillad mwyaf i'r Unol Daleithiau ym mis Mawrth ac Ebrill eleni.

Mae data masnach nwyddau’r Unol Daleithiau yn 2019 yn adlewyrchu’r senario hwn, cynyddodd allforion cyffredinol Fietnam i’r Unol Daleithiau 35%, neu $17.5 biliwn.

Am y ddau ddegawd diwethaf, mae'r wlad wedi bod yn trawsnewid yn aruthrol i ddiwallu anghenion ystod eang o ddiwydiannau. Mae Fietnam wedi bod yn symud i ffwrdd o'i heconomi amaethyddol yn bennaf i ddatblygu economi sy'n fwy seiliedig ar y farchnad ac sy'n canolbwyntio mwy ar ddiwydiant.

Tagfeydd i'w goresgyn

Ond mae yna lawer o dagfeydd i'w datrys os yw'r wlad am ysgwyddo Tsieina.

Er enghraifft, mae natur diwydiant gweithgynhyrchu Fietnam sy'n seiliedig ar lafur rhad yn peri bygythiad posibl – os nad yw'r wlad yn symud i fyny yn y gadwyn werth, mae gwledydd eraill yn y rhanbarth fel Bangladesh, Gwlad Thai neu Cambodia hefyd yn darparu llafur rhatach.

Yn ogystal, gyda'r llywodraeth yn gwneud ymdrechion mwyaf i ddod â mwy o fuddsoddiadau mewn gweithgynhyrchu a seilwaith uwch-dechnoleg i gyd-fynd yn well â'r gadwyn gyflenwi fyd-eang, dim ond cwmni rhyngwladol cyfyngedig (MNCs) sydd â gweithgareddau ymchwil a datblygu (Ym&D) cyfyngedig yn Fietnam.

Datgelodd pandemig COVID-19 hefyd fod Fietnam yn ddibynnol iawn ar fewnforion deunyddiau crai a dim ond yn chwarae rôl gweithgynhyrchu a chydosod cynhyrchion ar gyfer allforion. Heb ddiwydiant cefnogi ôl-gysylltu sylweddol, byddai'n freuddwyd ddymunol darparu ar gyfer y maint hwn o gynhyrchu fel Tsieina.

Ar wahân i'r rhain, mae cyfyngiadau eraill yn cynnwys maint y gronfa llafur, hygyrchedd gweithwyr medrus, y gallu i ymdopi â chynnydd sydyn yn y galw am gynhyrchu, a llawer mwy.

Maes hollbwysig arall yw micro-fusnesau, bach a chanolig (MSMEs) Fietnam – sy'n cynnwys 93.7% o gyfanswm y fenter – sydd wedi'u cyfyngu i farchnadoedd bach iawn ac nid ydynt yn gallu ehangu eu gweithrediadau i gynulleidfa ehangach. Gan ei wneud yn bwynt tagu difrifol mewn cyfnodau anodd, yn union fel pandemig COVID-19.

Felly, mae'n hanfodol i fusnesau gymryd cam yn ôl ac ailystyried eu strategaeth ail-leoli – o ystyried bod gan y wlad lawer o filltiroedd i ddal i fyny â chyflymder Tsieina o hyd, a fyddai'n fwy rhesymol yn y pen draw i fynd am y strategaeth 'Tsieina-plws-un' yn lle hynny?

Amser postio: Gorff-24-2020